ペーパーレス専門会社の株式会社vividです。

日本では保管期間が明確に定められている書類から、定められていない書類まで様々です。

何故書類を保存するかというと、日常業務で使う以外にも説明責任が問われる機会が増えてきたため、これの証拠として文書を保存する範囲が広がっていることが挙げられます。

書類は作成して1年後には利用頻度は数%に落ちる

日常でよく使う書類は作成して1年後には利用頻度は数%までに落ちると言われています。

とは言え、いつ使うか分からないといった心理が働いて、なかなか捨てることは出来ません。

まして数%もあるのであれば捨てられない!と思う方も少なくないかと思います。

しかし、日々情報が増える現代社会ではある程度取捨選択をしていかないと情報に溺れてしまいます。

そんな中で大切なのはリテンション管理をしっかり行うことです。

リテンション管理とは?

リテンションとは保持、記憶を意味する言葉ですが、書類を管理する上では書類の保存期間のことを指します。

リテンションを定めて管理することをリテンションスケジュールとも呼びます。

リテンションスケジュール

書類の保存期間を定めて

活用期間(保管)

保存期間

廃棄

これらを計画的に行うことをリテンションスケジュールと呼びます。

※保管はすぐに取り出せる位置に置く 保存は倉庫などに置く といった違いがあります。

活用頻度の低い書類が溜まりやすい環境は、このリテンションスケジュールが明確に定められていないことが原因として挙げられます。

ちなみにこの話は法律で規定されていない書類に対しての事でして、法律で規定されている書類の場合は当然ながらそれに従うものとする。

法律で規定されている書類の保存期間の一例

| 書類 | 保存期間 | 法律 |

| 株主総会議事録 | 10年 | 会社法 |

| 商業帳簿 | 10年 | 会社法 |

| 仕訳帳、総勘定元帳、貸借対照表 損益計算書、見積書、契約書等 |

7年 | 法人税法 所得税法 |

| 財形貯蓄申込書、異動申請書等 | 5年 | 所得税法 |

| 雇用保険に関する書類 | 4年 | 雇用保険法 |

| 労働者名簿、入社・解雇・退職関連書類 | 3年 | 労働基準法 |

| 健康保険資格取得確認通知書 | 2年 | 健康保険法 |

法人税法で帳簿書類の保存は7年間ですが、平成28年の税制改正で欠損金が生じた事業年度については10年間に延長されました。

このように日々法律改正によって保存期間の規定が変わりますので注意が必要です。

法律で規定されていない書類の保存期間について

法律で規定されていない書類は意外にも多くあります。

顧客との取引関連書類はPL法を念頭におく必要があります。

契約の上取引している場合は、契約関連書類は少なくともその期間は保存する必要があります。

明確に何年保管しないといけない!というのはありません。

しかし、明確に定めていない場合、それを社外から見た時に、本当にこの会社は大丈夫なのか?と信頼性に大きく関わってきます。

だからこそ、しっかり社内規定を定めて書類(文書)の対処法について統一する必要があります。

あくまで一例ではありますが、

| 書類 | 保存期間 | 備考 |

| 予算関係書類 | 1~3年 | 会社規模により5~10年 |

| 特許関係書類 | 権利消失まで | |

| 研究記録書類 | 権利取得まで | |

| ノウハウに関する書類 | 公知されるまで | |

| 引き継ぎ書等 | 更新しながら引継ぎ | |

| 部署内ミーティング資料 | 電子化後廃棄 |

会社の規模や該当書類の使用頻度によって柔軟に対応すべきですが、いずれも必要最低限の期間を網羅しつつも必要以上に保管することは避けるのが賢明です。

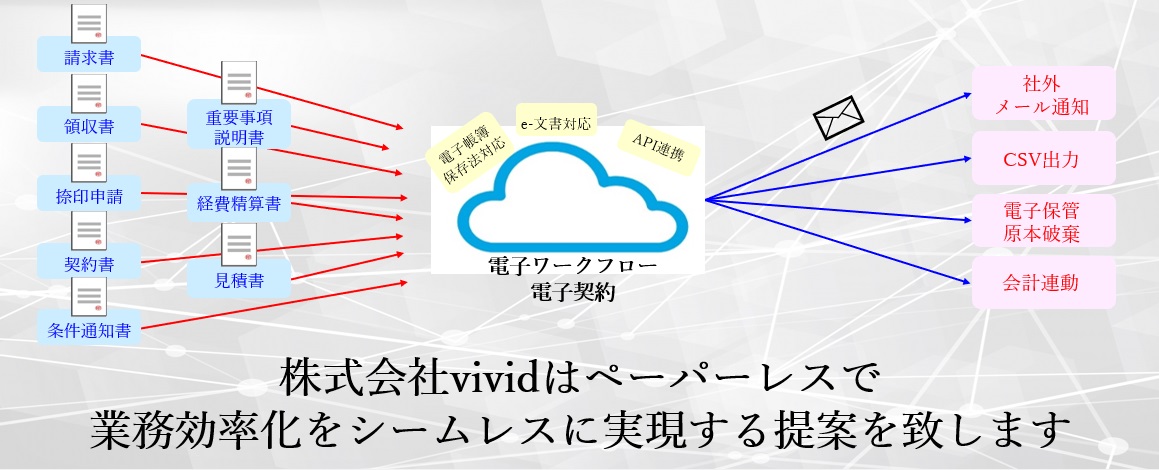

そのためには、ある一定期間を過ぎた書類については「電子化(PDF化」することが最も望ましいです。

必要な時に閲覧出来、見返す時もすぐに見つけることが出来ます。

場所も取りませんので、出来る限り社内で発生し社内で消化する資料については電子化することをオススメします。

電子化した書類をどのように保存するかも非常に大切です。

大切なデータが紛失したり、効率的に活用出来なければなんの意味もありません。

ペーパーレスは「紙をなくす」のではなく「データ活用」こそが本来の目的ですよ。