ペーパーレス専門会社の株式会社vividです。

この記事ではe-文書法と電子帳簿保存法の違いについて書いていきます。

当サイトでもそれぞれの意味については書いていますが、似たような法律に感じるのでややこしく感じると思いましたので、この記事で改めてまとめてみました。

その前にそれぞれ説明した記事を貼っておきますね。

e-文書法についての記事はこちら

電子帳簿保存法についての記事はこちら

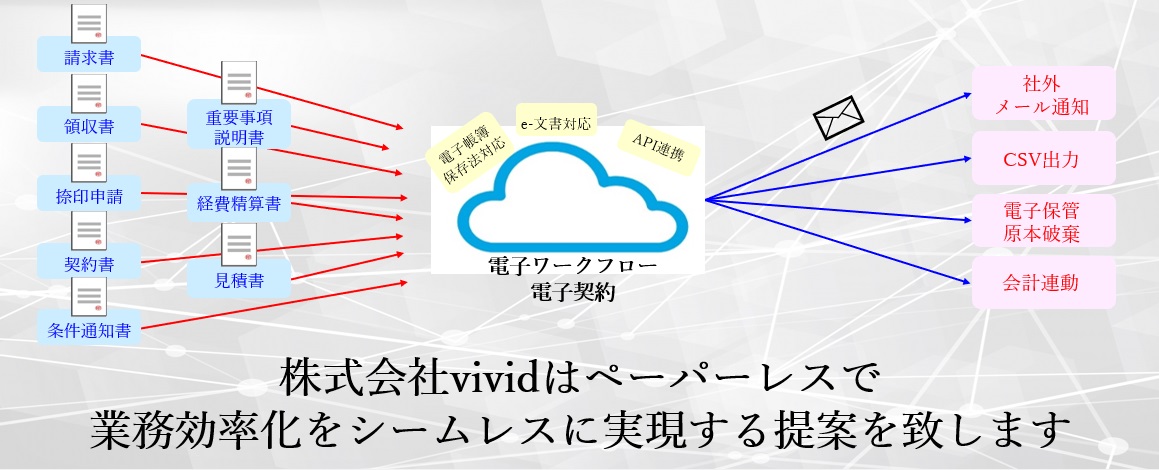

書類を電子化する際は法律が絡む

ペーパーレスを実施することになり、ネットで検索するとe-文書法と電子帳簿保存法が必ず出てくるかと思います。

一括りで説明されているサイトも多いので勘違いしやすいですが、管轄が違うので違いだけでも理解しておきましょう!

では振り返りになりますが、それぞれの法律を簡単に・・

e-文書法とは?

2005年に「民間における文書の電子的保存を容認する」法律として誕生したのがe-文書法。

法人税法、保険業法、薬事法等の約250の法律等によって、紙媒体での保存が必要だった文書を、スキャナ保存した電子化データとしての保存を認められた法律です。

国税庁が定めた電子帳簿保存法に該当する書類以外の人事関係書類や医療関連書類はe-文書法に基づいて電子保存する必要があります。

電子帳簿保存法とは?

電子帳簿保存法は、「国税関係帳簿書類の全部または一部を電子データにて保存すること」を認めた法律です。

制定は1998年。

2005年にe-文書法が制定されたことで、改正されまして「スキャンによる電子保存」が認められました。

e-文書法が制定される前までは「元々インターネットで作った純粋な電子書類のみ電子帳票として保存がOK」と定められていました。

e-文書法制定により、スキャンによる電子化もOKとなりましたので、e-文書法の制定が大きくかかわっています。

e-文書法と電子帳簿保存法の違いは?

本題ですが、e-文書法と電子帳簿保存法の大きな違いのは、法律を管理する管轄が違うということです。

元々図面などのペーパーレスは国土交通省が管轄だったり、契約書なら別の省庁が管轄だったりと・・。

書類によって管轄バラバラだったので非常に面倒くさかったわけです。

これを一つの法律でまとめて、「この要件を満たせば電子化することを認めるよ~」と定めたものがe-文書法です!

一方、電子帳簿保存法の管轄は国税庁です。

会計帳簿や国税関係書類を電子化するための法律が電子帳簿保存法です。

万が一でも税金逃れをされたら困るし、より細かくルールを定めないと会計監査の真正性が担保出来ない!

ということで別途定めたのが「電子帳簿保存法」になります。

契約書や領収書や請求書など税務に直結する資料に関しては電子帳簿保存法に則って電子化保管をしないといけません。

例、仕訳帳、総勘定元帳、売上帳、貸借対照表、損益計算書、領収書など

税金に直結する書類のペーパーレスは「電子帳簿保存法」

それ以外の書類のペーパーレスは「e-文書法」

に基づいて電子化をしないと紙原本の破棄が出来ないということです。

それぞれの違いが分かりましたか?

法律が違えば当然電子保存するための条件も異なります。

e-文書法と電子帳簿保存法の保存要件の違いは?

e-文書法の場合

e-文書法においては、書類を電子化にするためには

「見読性」

➡パソコンなどで、明確に情報が見える状態であること。

「完全性」

➡改ざんや削除に対して対策がとられており、またその事実を確認できる必要があること。

「機密性」

➡不正アクセス防止のための措置を講じる必要がある。

「検索性」

➡必要なデータをすぐに引き出せるように検索性を確保する必要がある。

この4つがすべて求められるのではなく、対象となる文書によって、1~3つの要件が規定されます。

特に「見読性」は必須ですね。

電子帳簿保存法の場合

電子帳簿保存法においては、どのような形で電子化になっているかによって条件が異なります。

①国税関係帳簿書類の情報を電子データとして保存するとき

②紙の文書をスキャンして電子データとして保存するとき

まずは①から

国税関係帳簿書類の情報を電子データとして保存するとき

1、「真実性」

➡1-1

改ざんや削除に対して対策がとられており、データを訂正・追加・削除した場合の事実、履歴が確認出来ること(タイムスタンプなど)

➡1-2

他の国税関係帳簿書類をそれぞれ確認できる必要があること。

➡1-3

社内での承認フローなどの規定を定め、それに基づいた人間が入力・保存ができている必要がある(社内規定の整備)

2、「可視性」

➡2-1

改ざんや削除に対して対策がとられており、データを訂正・追加・削除した場合の事実、履歴が確認出来ること(タイムスタンプなど)

➡2-2

パソコンなどで、明確に情報が見える状態であること。

➡2-3

必要なデータをすぐに引き出せるように検索性を確保する必要がある。

続いて②です。

紙の文書をスキャンして電子データとして保存するとき

国税書類をスキャンして電子データにするときは条件がなかなか厳しいです・・。

1、「真実性」

➡1-1、入力期限

国税関係書類受領後、原則3日以内に実施する

本人以外が電子化する場合は最大1か月以内(原則1週間以内)

➡1-2、解像度

解像度が200dpi以上(もしくは3.88メガピクセル)

RGB階調が256階調(24ビットカラー)

➡1-3、タイムスタンプ付与

1つの画像ファイルに対して、1つのタイムスタンプを付与

入力期限に則り受領後、署名の上、3日以内にタイムスタンプを付すこと

➡1-4、保存サイズの設定

国税関係書類の大きさに関する情報を保存すること(A3ならA3と分かるように)

国税関係書類受領者本人が電子化を行う場合で、かつA4サイズ以下の場合は、大きさ情報の保存は不要

➡1-5、情報の管理

電子データの訂正・削除を行った場合は、その履歴・事実が確認できるようにする

更には編集者の名前及び監督者の情報を確認できるようにする

➡1-6、社内規定の整備

上記のような規定を適正事務処理要件の事項を含めた既定を定め、この規程に基づき各事務処理を行うこと

2、「可視性」

➡2-1、電子化データ同士の関連性

国税関係書類の電子化データ同士の関連性を確認出来る事

➡2-2、機器及びシステム関連書類の備え付け

要件を満たしたスキャナーを設置し、説明書及び規定に基づいた状態で出力できること

➡2-3、検索機能

電子化データについて指定された内容をすぐに検索できる事

まとめ

e-文書法と電子帳簿保存法は明確に調べると違うのですが、大枠で捉えると

“書類を電子化するための条件”で一致しております。

書類によってどちらが該当するかが異なるので、税金が関連する書類(領収書や売上帳表など)は電子帳簿保存法に該当する。

それ以外はe-文書法に該当する。

と覚えて頂ければいいですが、ではいざペーパーレスをするために法律の要件を満たすとなると大変です。

①どの書類がe-文書法に該当するのか?

②どの書類が電子帳簿保存法に該当するのか?

③書類毎でオペレーションを変えて法律に対応するようにする・・

こんな手順でペーパーレスに臨んだら業務が非効率になってしまいます。

理想的なのは、どちらの法律も一つのシステムで網羅出来て、知らず知らずにうちに対応出来ていることが大切です。

ペーパーレスの本来の目的は「業務効率化」です。

ペーパーレスが目的になるとうまくいきません。

業務効率化のシステムを入れながら、そのシステムが「法令対応」していることで、”結果的”にペーパーレスが出来る。

株式会社vividはこのようなシステムを提供していますので、是非お気軽にお問合せ下さい。